➄ CI보험은 일반 종신보험보다 보험료가 비쌈

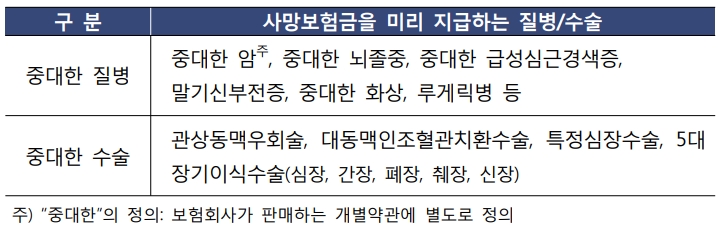

종신보험의 일종으로 보험가입자가 중대한 질병(Critical Illness)으로 진단 받거나 수술한 경우 사망보험금의 일부(예: 50~80%)를 미리 지급하는 상품 일부 소비자들은 CI보험이 사망보험금의 일부를 미리 지급하는 기능이 있기 때문에 일반 종신보험보다 항상 유리하다고 생각하는데 이는 사실이 아닙니다.

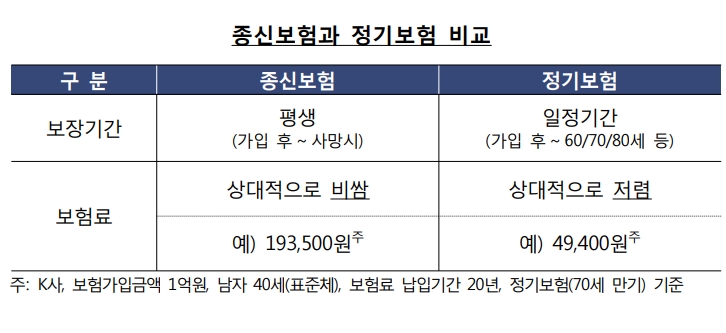

CI보험은 중대한 질병에 걸린 경우 사망보험금의 일부를 미리 지급받아 치료자금으로 활용할 수 있다는 장점이 있지만, 반대로 사망보험금을 미리 지급받는 기능으로 인해 동일한 사망보험금을 지급하는 종신보험보다 보험료가 약 30~40%(회사‧상품별로 상이) 비싸기 때문입니다.

또한, CI보험은 매우 심각한 질병 등에 걸리거나 그로 인한 수술을 한 경우에만 사망보험금의 일부가 미리 지급되기 때문에, 실손의료보험 등과 같은 질병보험에 비해 보장범위가 제한적입니다.

즉, CI보험은 사망과 질병을 모두 폭넓게 보장해주는 만능 보험이 아니므로, 소비자들은 가입목적과 예산 등을 고려하여 “CI보험” 또는 “일반 종신보험+질병보험 동시 가입” 등 여러 선택지를 꼼꼼히 비교해보고 가입을 결정할 필요가 있습니다.