살아가면서 빚이 없다면 좋겠지만, 어쩔 수 없이 대출을 받을 수 밖에 없는 상황이 생깁니다.

가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용금액(판매신용)까지 더한 ‘포괄적 가계 빚’을 의미합니다.

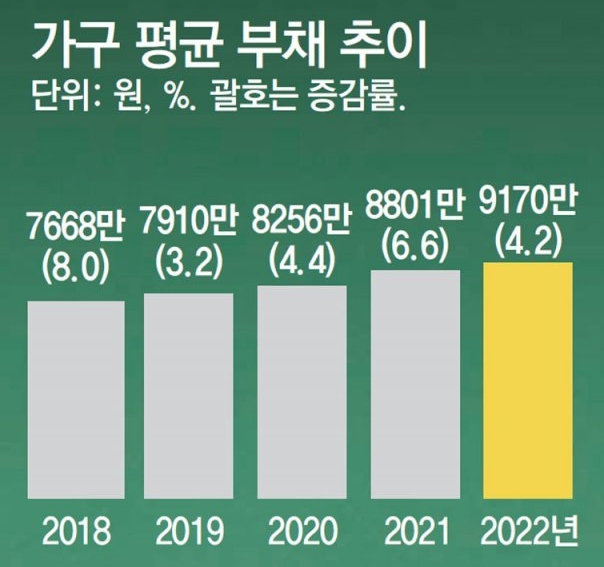

우리나라 가구당 부채

인구 1인당 빚은 2021년 말 3천600만 원에서 2022년 말 3천616만 원으로 0.4% 증가했는데 가계신용 통계작성을 시작한 2002년 이후 단 한 차례도 빠짐없이 매년 증가세를 나타내고 있습니다.

2003년부터 2021년까지 매년 가구당 부채는 증가세를 나타냈다. 가구당 부채는 2002년 3076만원에서 2007년 4000만원선을, 2015년에 5000만원선을 넘었다.

2016년에서 6000만원선을 돌파한 뒤 2016년 6963만원, 2017년 7412만원, 2018년 7731만원, 2019년 7916만원, 2020년 8343만원, 2021년 8755만원까지 늘어났다.

2022년 가계금융복지조사’ 발표

부동산과 주식 가격이 무섭게 뛰는 것을 본 20대가 올해 ‘영끌(영혼까지 끌어모아 대출)’로 부동산을 사면서 29세 이하 가구주의 빚이 1년 전보다 40% 넘게 급증했습니다.

50대와 60세 이상 등 장년과 노인층에서도 6% 이상 부채가 늘었습니다.

이로 인해 올해 가구당 평균 빚은 9170만 원으로 사상 처음 9000만 원을 돌파했습니다.

부채 증가율이 가장 높은 29세 이하 가구주는 평균 5014만 원의 빚을 진 것으로 나타났습니다.

50대(6.8%), 60세 이상(6.0%) 등 장년층과 노인층의 부채 증가율도 컸습니다.

다만 부채 보유 액수로 보면 40대가 1억2328만 원으로 가장 많았다.