공무원연금 연말정산은 무엇인가요?

공무원연금 연말정산이란 2022년에 수령하신 연금소득에서 납부할 결정세액을 확정하는 절차입니다.

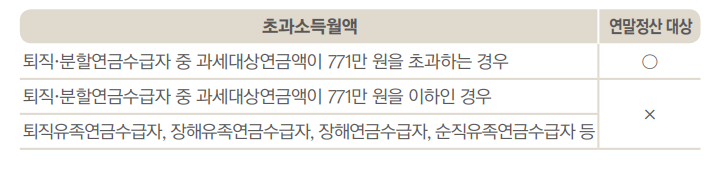

소득세가 부과되는 ‘퇴직연금’, ‘분할연금’의 과세대상 연금액이 연간 771만 원을 초과하는 경우 연말정산 대상입니다. 공무원연금 중 ‘퇴직유족연금’, ‘장해연금’, ‘장해유족연금’, ‘순직유족연금’ 등은 소득세법 제12조에 따라 비과세로 연말정산 대상이 아닙니다.

2022년 연금소득 연말정산 대상여부

과세대상연금액이란 용어에 대해 자세히 알려주세요.

퇴직연금이나 분할연금 중 ‘소득세를 납부하는 부분’을 세무 용어로 ‘과세대상 연금액’이라고 합니다.

과세대상연금액은 다음과 같이 계산합니다. 아래 계산식에 따라 2022년 과세대상 연금액이 ‘771만 원’을 초과하면 소득세를 내야 합니다.

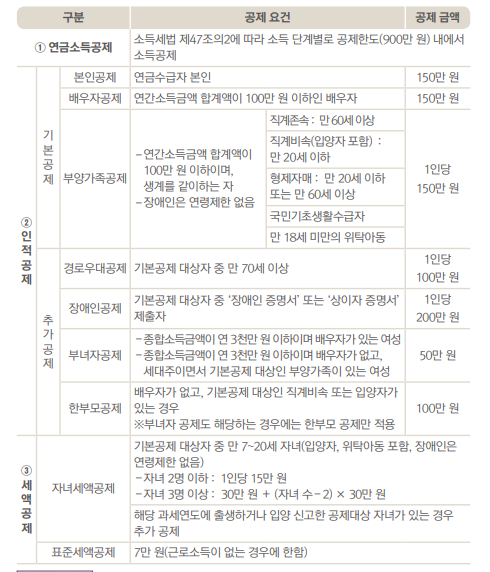

공무원연금소득 연말정산 시 소득·세액 공제항목은 어떤 것이 있나요?

연말정산 공제 항목은 연금소득공제, 인적공제, 세액공제입니다. 참고로 신용카드 사용액, 의료비, 교육비, 기부금 등은 공제받을 수 없습니다.

연금소득 연말정산 소득·세액공제항목

다음 세 가지 사례를 통해 인적 공제를 받을 수 있는 금액은 얼마인지 알아보겠습니다.

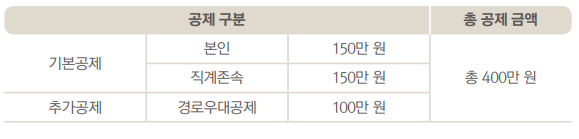

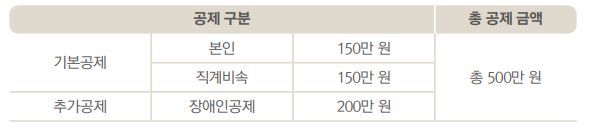

사례1 : 연간소득금액이 100만 원 이하인 83세 아버지와 주소를 같이하는 경우

사례2 : 연간소득금액이 100만 원 이하인 만 30세 장애인자녀가 있는 경우

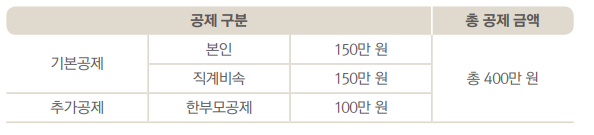

사례3 : 종합소득금액이 4,000만 원인 배우자가 없는 여성 연금생활자가 소득이 없는 만 20세 자녀를 부양하는 경우

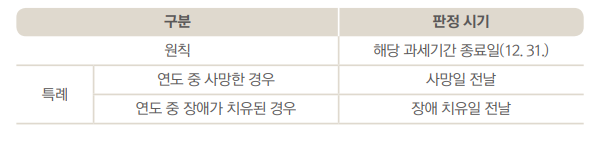

Q4 : 인적공제 판정시기는 언제 일까요?

소득세법 제53조에 따른 공제대상 적용 판정 시기는 다음과 같습니다.

그렇다면 다음 사례의 경우, 인적공제를 받을 수 있을까요?

① 올해 이혼한 경우에도 배우자공제를 받을 수 있나요?

→ 배우자 공제는 해당 과세연도에 이혼한 경우에는 공제대상이 아닙니다.

따라서 이혼연도가 2022년도라면 올해부터 공제받을 수 없습니다.

② 만 60세가 넘으신 모친이 올해 사망했습니다. 부양가족공제를 받을 수 있

나요?

→ 네. 기본공제 대상인 부양가족이 사망한 경우에는 사망한 연도까지 부양가족 공제를 받을 수 있습니다.

모친의 사망연도가 2022년도라면 올해까지는 부양가족 공제를 받을 수 있습니다.

③ 올해 장애 완치판정을 받았습니다. 올해 장애인공제를 받을 수 있나요?

→ 네. 받을 수 있습니다. 해당 과세연도 중에 장애가 치유된 경우 치유된 연도까지 공제를 받을 수 있습니다.

Q5. 재직 중에 등록한 부양가족이 있는데, 공단에 부양가족 신고를 해야 하나요?

퇴직하고 연금을 받고 있다면, 소득세법 제143조의 6에 따라 최초 한 번은 반

드시 공단으로 부양가족을 신고해야 합니다. 이후 부양가족 등 변동사항이 없는

경우에는 재신고 하지 않아도 됩니다.

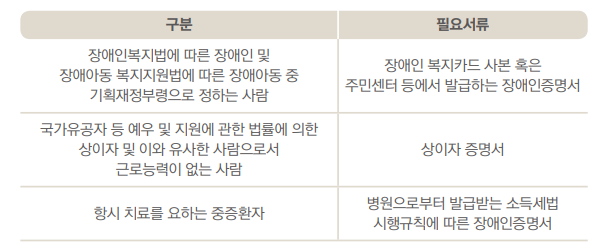

Q6. 부양가족 중 장애인이 있습니다. 장애인 공제에 대해서 상세히 알려주세요.

기본공제 대상자가 장애인에 해당하는 경우에는 나이제한 없이 장애인 공제를 받을 수 있습니다.

소득세법상 장애인의 범위와 필요서류는 아래 표와 같습니다.

참고로 장애인공제는 부양가족뿐만 아니라 본인, 배우자도 장애인이면 가능합니다.

Q7. 2022년 연도 중 퇴직하거나 취업한 경우 소득별로 어떻게 연말정산 하나요?

올해 퇴직했거나 취업하여 근로소득이 있고, 과세대상연금액이 771만 원을 초과하는 경우, 근로소득은 해당 직장에서 공무원연금소득은 공단을 통해 각각 연말정산이 이루어집니다.

이 경우 과세기간인 당해 연도에 근로소득과 연금소득이 있으므로, 다음 연도5월 종합소득 과세표준 확정신고기간에 관할 세무서나 국세청 홈택스를 통해 종합소득신고를 해야 합니다.

Q8. 연말정산 결과로 ‘세금환급’이나 ‘추가공제’는 언제 반영되나요?

연말정산 결과로 결정세액이 원천징수된 세금보다 적으면 차액만큼 ‘환급’이,결정세액이 원천징수된 세금보다 많으면 ‘추가공제’가 됩니다. 환급과 추가공제는 1월 연금지급 시(2023년 1월 25일) 반영됩니다.

Q9. 신고서를 내지 못했다면 다음 연도 5월에 관할세무서로 직접 신고

2022년 12월 31일까지 연말정산 신고를 하지 못했다면, 전년도에 제출한 신고서와 동일하게 정산되며, 신고하지 못한 사항은 종합소득기간인 다음연도 5월에 관할세무서로 신고하여 정산받을 수 있습니다.

연말정산에 대해 더 궁금한 사항이 있을 때는 언제든 공무원연금콜센터(1588-4321)로 전화주세요.

출처 : 공무원 연금공단