연금을 받고 있는 공무원입니다. 2주택을 보유하고 있어 주택임대소득이 있는

데 종합소득세 신고를 해야 하나요?

주택임대소득은 사업자등록 여부와 관계없이 소득세법 제19조 1항에 따라 부동산업에서 발생하는 소득에 해당하므로 원칙적으로 종합소득세 신고 대상입니다.

다만소득세법에서는 보유 주택의 수, 월세 또는 전세금이나 보증금의 합계액 등에 따라 비과세 또는 분리과세가 적용되어 종합소득에 포함되지 않기도 합니다.

이때 보유 주택의 수는 부부합산으로 계산합니다.

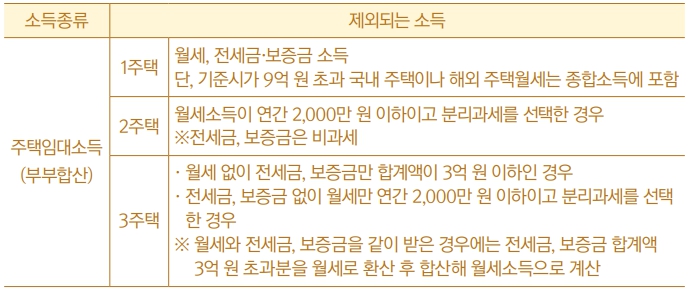

1주택 보유자의 기준시가 9억 원 이하 주택의 월세 또는 전세금이나 보증금은 비과세입니다.

2주택 보유자가 월세 없이 전세금이나 보증금만 받은 경우에도 비과세입니다.

3주택 이상 보유자도 월세 없이 전세금이나 보증금을 합산해 3억 원 이하로 받았다면 비과세입니다.

또한 2주택 보유자의 연간 2,000만 원 이하 월세소득은 분리과세를 선택할 수 있습니다.

3주택 이상 보유자는 월세소득과 전세금 또는 보증금의 총액이 3억 원을 초과한 부분을 월세로 환산한 금액이 연간 2,000만 원 이하일 때는 분리과세를 선택할 수 있습니다.

3주택 보유 여부 판단 시 전용면적 40㎡ 이하나 기준시가 2억 원 이하의 소형주택은 주택 수에서 제외됩니다.

※ 2022년 귀속 종합소득세에서 제외되는 주택임대소득