신용등급이 신용점수로 바뀝니다

2020년 2월 13일

신용등급이 신용점수로 바뀝니다.

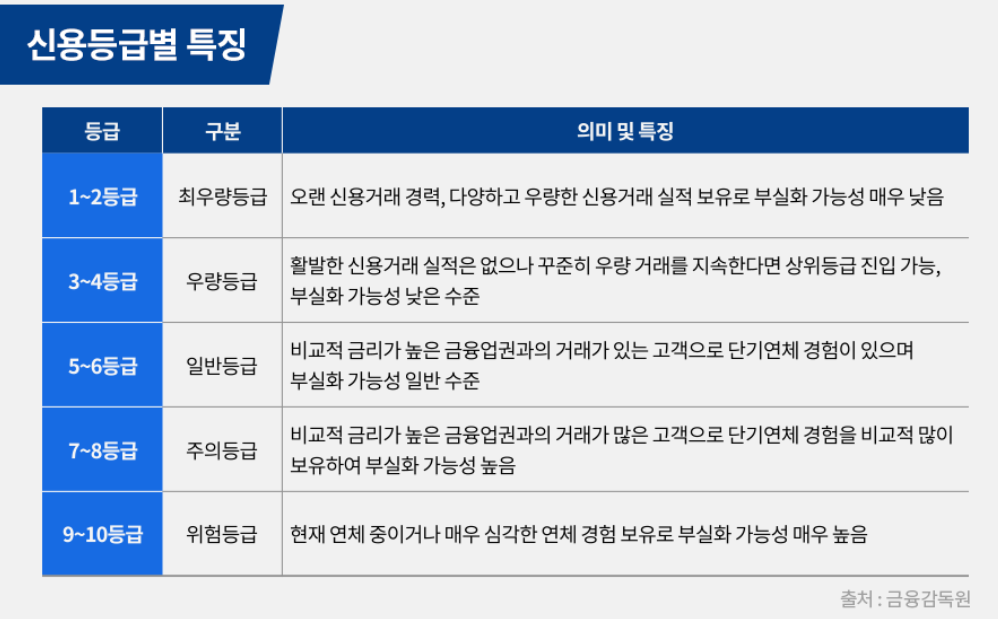

기존 신용등급제는 개인 신용등급을 1~10등급으로 나눠 여신 심사와 대출금리 결정에 활용하는 시스템이다.

개인의 신용을 등급으로 나누다 보니 등급 간 문턱이 발생하는 문제가 있었다.

7등급 상위와 6등급 하위는 신용도가 유사함에도 대출 심사때는 불이익을 받았다.

제도권 금융사들이 6등급까지만 대출을 해주는 경우가 많기 때문이다.

하지만 점수제로 바뀌면 이같은 문제점이 해결 될 수 있다.

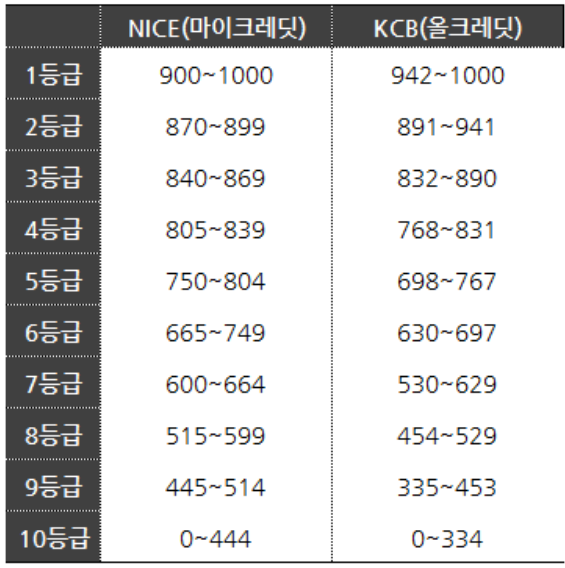

점수제(1~1000점)는 신용평가사(CB)가 신용점수만 제공하고 금융회사는 이를 토대로 리스크 전략 등을 감안해 자체적인 신용위험평가를 실시하는 방식이다.

신용평가가 좀 더 정교해져 신용등급 간 문턱이 사라지게 된는 효과를 기대할 수 있게 되는 것이다.

또 신용점수에 따라 금리할인 수준을 보다 세분화해 운영할 수 있다는 점도 장점이다. 실제로 금융연구원은 신용등급제 하에서 평가상 불이익을 받고 있는 금융소비자가 약 240만명일 것으로 추산하고, 신용점수제 전환 시 이들이 대략 연 1%포인트 수준의 금리 절감 혜택을 받을 수 있을 것으로 분석했다.