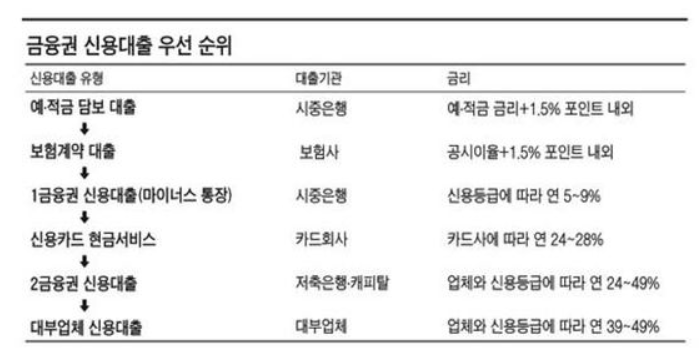

대출도 순서가 있다

금융회사 대출을 이용하는 데도 순서가 있다는 사실!

①예금담보 ②보험 ③마이너스통장

단기간 사용할 급전이 필요할 경우 일단 보유하고 있는 예 · 적금이나 보험계약을 담보로 한 대출부터 받는 게 좋다

다음으로 마이너스 통장이나 건별 신용대출 등의 순으로 가는 것이 바람직하다

100만원 이하 소액을 빌려 10일 이내 갚을 수 있는 정도가 아니라면 신용카드 현금서비스나 카드론은 이용하지 않는 편이 낫다

예 · 적금과 보험계약 담보대출은 금리가 저렴한 게 가장 큰 장점이다.

예 · 적금 금리(보험의 경우 공시이율)에 약 1.5%포인트 정도를 더한 수준에서 대출 이자가 결정된다.

한도는 은행이나 보험사마다 다르지만 예 · 적금은 대체로 잔액의 90%,보험은 해약 환급금의 70~80% 수준에서 대출받을 수 있다.

보험계약 대출은 연체이자가 없어 우선 고려해 볼 수 있다.

실질적으로 대출이 아니라 선지급금에 해당하기 때문이다.

보험사들은 그동안 보험계약 대출에 대해서도 연체이자를 물렸지만 내달부터는 제도가 바뀌어 연체이자를 내지 않아도 된다.

대출에 관계 없이 보험이 유지되고 있다면 기존 보험계약상 보장 내용도 그대로 적용받을 수 있다.

공무원이나 대기업 등 안정적인 직장에 다니는 경우 다양한 금리 혜택을 누릴 수 있다.

특히 공무원은 법적으로 퇴직금이 정해져 있어 이를 담보로 한 대출은 주택담보대출과 비슷한 수준의 저금리가 적용된다.

마이너스 통장은 시중은행과 미리 계약을 통해 대출 기간과 한도를 정해 놓고 해당 기간 중 실제 사용한 금액만큼 이자를 내는 상품이다.

마이너스 통장은 건별로 대출 승인을 받을 필요가 없어 돈을 빌리기 쉽다는 장점이 있지만 오히려 이 장점이 독이 되기도 한다.

“마이너스 통장은 주로 고정금리가 많은데다 금리 수준도 건별 신용대출 금리에 비해 약 0.5%포인트가량 높다”며 “별 생각 없이 잔액을 마이너스로 유지하게 되면 오히려 건별로 대출 받는 것보다 더 많은 이자를 물게 될 가능성이 크다”

돈이 수시로 모였다 줄었다 하는 사람일 경우 유리한 상품이다.

대출 기간은 일반적으로 1년 단위로 책정된다. 최근 금리 하락 영향으로 신용대출 금리도 한 자릿수로 떨어졌다. 대다수 은행에서 중도해지 수수료나 미사용 한도 수수료를 따로 받지 않기 때문에 이자 외에는 별다른 부담이 없다. 은행에 따라 자동이체나 신용카드 사용,환전 실적 등 요건을 충족하면 우대금리를 적용해 준다.

신용대출을 받은 이후 승진이나 이직 또는 자격증 취득 등으로 소득이 늘어나게 되면 은행에 금리인하를 요구할 수 있다.

은행의 대출 약정서에는 고객이 금리 인하를 요구할 권리가 있다는 내용이 명시돼 있다.

본인이 스스로 판단해서 대출 당시보다 신용이 좋아졌다는 사실을 객관적으로 증명할 수 있다면 관련 서류를 갖고 은행에 가서 적극적으로 금리 인하를 요구할 필요가 있다.

여러 금융사에서 복수의 대출을 받은 경우 상환하는 순서는 빌리는 역순으로 하면 된다.

다만 절세가 가능한 대출 상품이라면 절세 효과를 감안한 금리를 계산,높은 순으로 상환하는 것이 바람직하다.