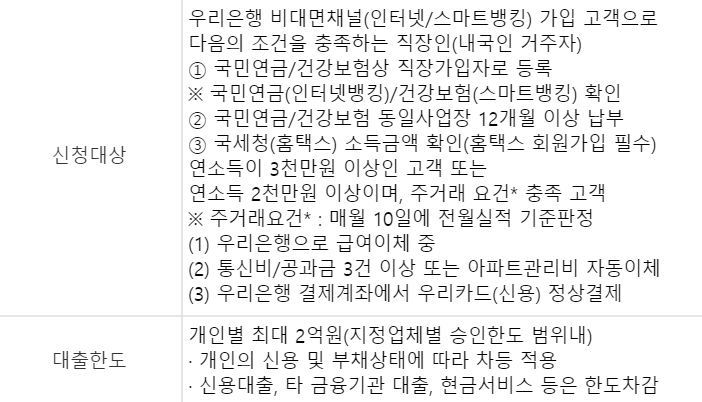

우리은행 주거래 직장인신용대출 마이너스통장 조건

2019년 11월 4일

최대 2억원

직장인을 위한 신용대출

비대면전용

직장인들은 고정된 소득이 있어서 은행에서 좋은 조건의 대출받을 수 있습니다.

소득이 증빙되기 때문에 상환의 능력이 있다고 보는 것인데요. 즉미래 소득이 하나의 담보역할을 하는 것입니다.

소득과 신용등급을 기준으로 얼마나 대출받을 수 있는지 금액이 정해집니다.

1금융권에서 신용대출 받는 것이 가장 금리가 저렴하며 주거래은행인 경우 우대금리를 적용받아서 더 낮은 금리로 대출이 가능합니다.

4대보험에 가입되어 있고 신용등급이 높으며 별다른 결격사유가 없으면 어렵지 않게 대출받을 수 있습니다.

신용대출 금리는 신용등급, 직업, 소득 및 재산, 거래실적 등 다양한 변수를 고려하여 산정합니다.

또한 신용평가회사에서 확인한 자신의 등급과 은행에서 산정하는 신용등급이 다를 수도 있습니다.

우리은행을 거래 하시는 분들은 추가 우대 금리를 확인 할 수있습니다.

우리은행 계좌로 매월 급여이체 : 연 0.3%p

제세공과금 또는 관리비 매월 자동이체 : 연 0.1%p

우리카드 결제 실적(매3개월 50만원 이상) : 연 0.1%p

매월 납입 적립식상품(집합투자상품 제외) : 연 0.1%p

【추가우대 : 최대 0.4%p】(우리 WON뱅킹 OPEN 기념)

필요한 자금이 최대한 나오며, 금리가 유리한 곳을 선택하면 됩니다. 두세군데 은행을 선택해서 창구에서 상담을 받아보는 것도 하나의 방법입니다.

마이너스 통장의 장점

마이너스 통장은 신용 대출과 달리 건별로 승인을 받을 필요가 없습니다. 대출 과정이 간단하니 급전이 필요한 경우나 갑자기 소득 단절이 된 경우에 마이너스 통장을 많이 쓰죠. 이처럼 짧은 기간 돈이 필요하거나 비상금이 준비되어 있지 않을 때 마이너스 통장이 요긴하게 사용될 수 있습니다.

마이너스 통장의 단점

마이너스 통장은 신용대출보다 이자율이 약 0.5~2% 정도 높은 편입니다. 은행이 신용대출과 똑같은 액수의 대출이 발생한 것으로 간주하기 때문입니다. 마이너스 통장은 사용자에게 절대 유리하지 않은 역복리*로 계산됩니다. 빌려 쓴 금액과 기간에 대해 이자가 붙는 것도 특징이지만 연체되면 높은 금리의 연체이자까지 내야 한다는 점도 마이너스 통장의 특징입니다.