지원대상

ㅇ 주민등록표에 기재된 대한민국 국민 중 민법상 성년

ㅇ 부부 기준 무주택(본건 담보주택 외 소유 주택 없음) 자 또는 일시적 1주택자

대출거래약정 및 근저당권설정등기를 전자적으로 처리하여 u-보금자리론보다 금리가 0.1%p 저렴

보금자리론 대출 단계

보금자리론 신청 접수 -> 콜센터에서 연락옴 -> 대출심사에 필요한 서류 준비 ->

한국주택금융공사 지사에 방문 또는 등기를 이용하여 서류 제출 -> 서류 심사 중 ->

서류 심사 완료되면 문자옴 -> 은행에 방문하기 전 필요한 서류 챙기기 -> 은행 영업점 방문 ->

대출 상담 후 대출 확정

한국주택금융공사의 보금자리론 상품 중 아낌e 보금자리론이 u 보금자리론보다 0.1% 저렴하다.

그래서 아낌e 보금자리론을 선택해서 신청을 하는 분들이 많습니다.

왜 0.1% 가 더 저렴한지 고객센터에 전화해서 물어보니 대출 은행 지점이 많지 않아서라고 하는데요.

한국주택금융공사 사이트에 접속해서 확인해 보면 다음과 같이 저렴한 이유에 대해서 설명이 나와 있습니다.

“대출거래약정 및 근저당권설정등기를 전자적으로 처리하여 u-보금자리론보다 금리가 0.1%p 저렴”

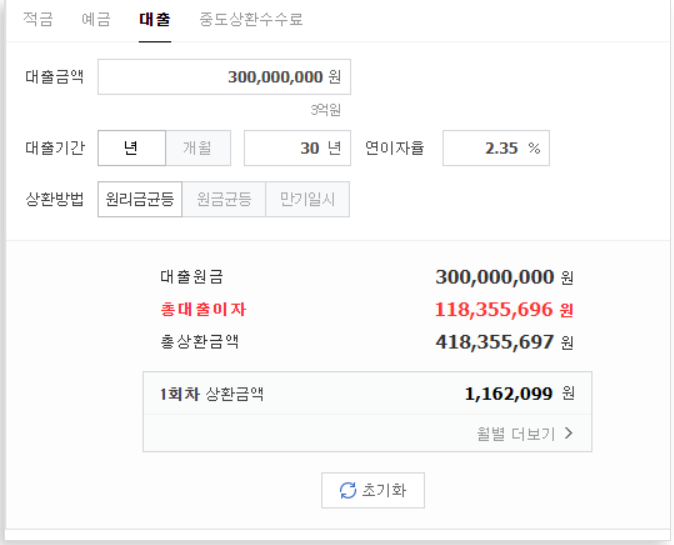

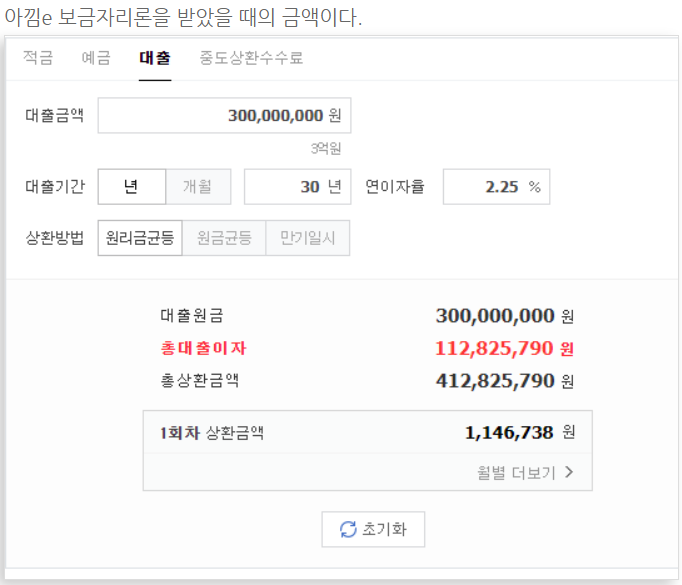

0.1% 금리의 차이가 별거 아니겠지라는 생각을 가질 수도 있기에 금리를 비교해 봤다. 그 차액은 꽤 큰편입니다.

대출이 3억이라고 했을 때 u 보금자리론 대출을 받으면 30년동안 총 납부해야 하는 금액이 다음과 같다.

[1]한국주택금융 공사 사이트에 접속한다.

https://www.hf.go.kr/

[2] 상단 메뉴에서 주택담보대출 메뉴를 클릭한 뒤 보금자리론 “대출신청” 을 선택한다.

[3] 공인인증서 로그인을 진행한다.

[4] 로그인 뒤에 대출신청서를 작성

대출 상환 방식에는 다음과 같이 3가지가 있다.

원금 균등 분할 상환방식 (체감식)

원리금 균등 분할 상환방식

체증식

“원금 균등 분할 상환방식”은 원금은 쭉 동일한 금액으로 유지되지만 이자는 초반에 많이 내면서 점차 줄어드는 방식이다.

“원리금 균등 분할 상환방식”은 항상 고정된 금액으로 원금+이자를 상환하는 방식이다. 대출만기가 30년이라면 30년동안 쭉 동일한 금액의 원금+이자를 납부하게 된다.

“체증식 상환방식”은 초반에는 적은 원금+이자를 납부하면서 점차 그 금액이 상승하는 방식이다.

[5] 대출 신청서 작성이 완료되면 내 휴대폰으로 신청완료 문자 메세지가 온다.

이제 고객센터에서 전화가 오기를 기다리면 된다.

- 대출 심사에 필요한 서류 준비

내가 준비한 서류들은 이러했다. 대출 받는 사람에 따라 또는 시기에 따라 서류가 달라질 수 있다.

이렇게 서류를 모두 준비하면 한국주택금융공사 지사에 등기 또는 직접 방문을 통해서 제출해 달라고 한다.

나는 잔금일이 얼마 남지 않아서 직접 방문 후 서류를 제출했다.

- 보금자리론 서류 심사 완료

서류 심사가 정상적으로 완료되면 문자가 온다.

이날을 얼마나 기다렸던지..

서류 심사가 완료되면 내가 지정한 은행 영업점에 필요한 서류와 함께 방문해야 한다.

필요한 서류는 다음과 같다.

신분증

주민등록등본

주민등록초본 (주소변동이력 확인)

인감증명서 2부

인감도장

매매계약서

전입세대 열람내역표 (이건 내가 매수하는 아파트의 전입세대 열람내역표를 제출해야 한다. 주민센터에 갈 때 매매계약서와 인감도장을 들고가서 발급받으면 된다.)

- 은행 영업점 방문

준비된 서류들을 제출하고 이것저것 서류 작성하면 끝이다.

대출신청에서부터 완료되는데까지 상당한 시간이 걸렸고 꽤나 복잡했다.

그래도 나라에서 해주는 대출이기에 금리가 저렴하므로 잘 활용하면 좋다.

온라인신청

신청가능 사이트 가기

문의처 한국주택금융공사 콜센터 / 연락처 1688-8114