연금소득은 금융회사에서 연금을 지급하는 시점에 금융회사가 원천징수를 하고, 연금수령자는 추후 다른 종합소득과 합산하여 종합과세하는 것이 원칙이다.

다만, 연금저축,퇴직연금 등 사적연금소득은 다음과 같이 분리과세를 선택할 수 있다.

● 사적연금소득의 합계액이 연 1,200만원 이하인 경우 : 3~5% 저율 분리과세 선택 가능

● 사적연금소득의 합계액이 연 1,200만원을 초과하는 경우 : 15% 분리과세 선택 가능

사적연금소득의 합계액이 연 1,200만원 이하인 경우

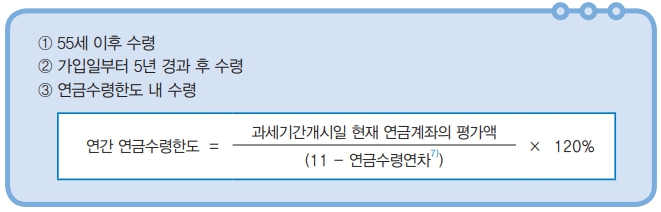

사적연금소득의 합계액이 연 1,200만원 이하인 경우 3~5%의 저율 분리과세를 선택할 수 있으며, 연금으로 수령하기 위해서는 다음의 인출요건을 충족하여야 한다.

연금소득 분리과세 요건

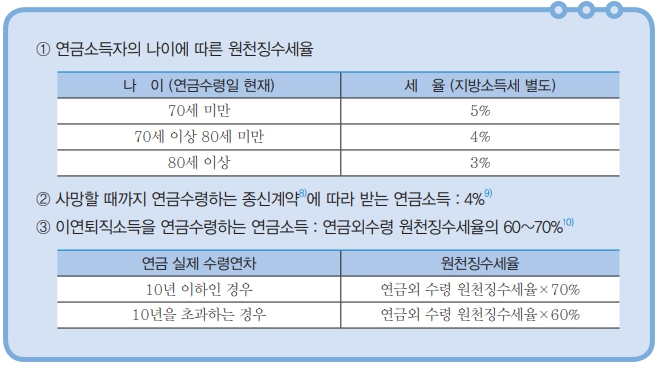

연금을 지급하는 금융회사(원천징수의무자)는 다음의 세율을 적용하여 연금소득을원천징수한다. 다만, 2가지 이상에 해당하는 경우에는 낮은 세율을 적용한다.

연금지급시 적용 세율

8) 사망일까지 연금수령하면서 중도해지할 수 없는 계약을 말한다.

9) ①, ②의 요건을 동시에 충족하는 경우에는 둘 중 더 낮은 세율을 적용한다.

10) 퇴직금(이연퇴직소득)의 연금수령을 유도하기 위해 연금으로 수령하는 경우에는 연금외 수령하는 경우에 비해 경감한 원천징수세율을 적용한다.

사적연금소득의 합계액이 연 1,200만원을 초과하는 경우

022년 세제 개편을 통해 사적연금소득의 합계액이 연 1,200만원을 초과하는 경우에도 종합과세 또는 분리과세(15%)를 선택할 수 있도록 개정되었다.

이러한 세제 혜택은 국민들의 노후 소득 형성을 지원하기 위해 도입되었으며, ‘23.1.1. 이후 연금을 수령하는 분부터 적용된다.

한편, 연금계좌 세액공제를 받은 연금계좌 납입액과 운용수익을 의료목적, 천재지변이나 그 밖에 부득이한 사유 등으로 연금계좌에서 인출하는 경우에는 위의 원천징수세율을 적용하여 무조건 분리과세한다.

이 외에 연금계좌에서 연금수령요건을 미충족(해지 또는 연금외 형태로 지급받는 경우 포함)하여 수령한 금액은 연금소득이 아닌, 기타소득으로 보아 15%의 세율(지방소득세 별도)을 적용하여 무조건 분리과세한다.

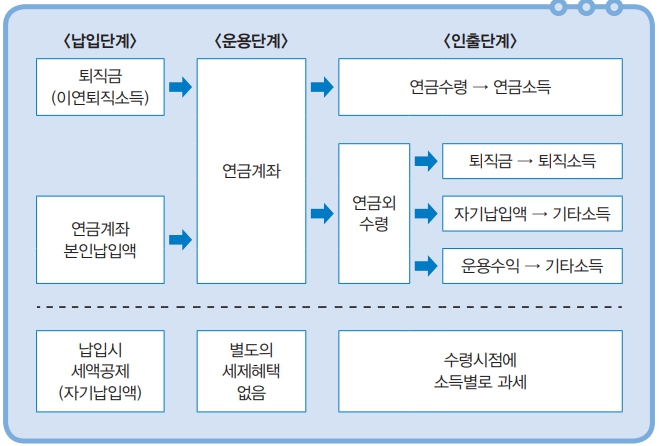

사적연금의 과세체계