은행권에 이어 제2금융권 가계대출에도 총부채원리금상환비율(DSR·Debt Service Ratio) 규제가 도입, 종전보다는 대출심사가 깐깐해질 전망이다.

금융위원회와 금융감독원에 따르면 이런 내용의 제2금융권 DSR 관리지표 도입방안이 17일부터 시행된다.

DSR는 모든 가계대출 원리금 상환액을 연간 소득으로 나눈 값이다.

주택·전세보증금·예적금·유가증권담보대출과 신용대출 등이 포함된다.

당국은 각각의 여건과 특성 등을 충분히 고려해 업권별 DSR 관리지표 수준을 차등화했다.

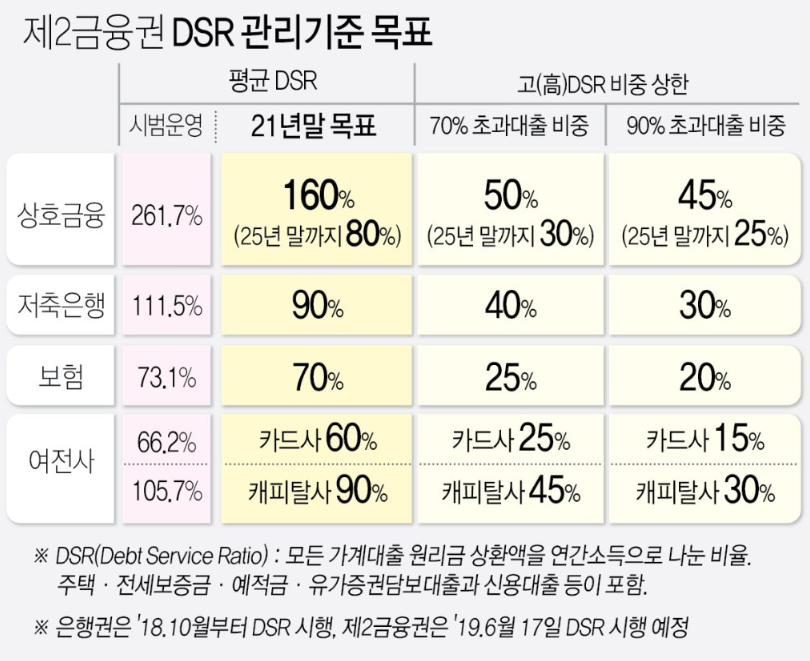

농·수·신협 등 상호금융조합은 올해 1분기 시범운영 기간 평균 261.7%로 높았던 DSR를 2021년 말까지 160%로 낮춰야 한다.

이후 2025년 말까지 매년 20%포인트씩 더 낮춰 80%에 맞추도록 했다.

고(高)DSR 역시 2021년 말까지 50%(70% 초과대출 비중)와 45%(90% 초과대출 비중)로 낮추고, 매년 5%포인트씩 더 내려 2025년에는 각각 30%와 25%로 맞추도록 했다.

저축은행과 캐피탈(할부금융)사는 시범운영 기간 111.5%와 105.7%이던 평균 DSR를 2021년 말까지 모두 90%로 낮춰야 한다.

DSR 70% 초과대출 비중 한도는 저축은행이 40%, 캐피탈이 45%다. 90% 초과대출 비중 한도는 저축은행과 캐피탈 모두 30%다.

보험사는 현재 73.1%인 DSR를 70%로 낮춘다. 고DSR 비중은 25%(70% 초과대출 비중)와 20%(90% 초과대출 비중)로 제한한다.

카드사는 현재 66.2%인 DSR을 60%로 낮춘다. 고DSR 비중은 25%(70% 초과대출 비중)와 15%(90% 초과대출 비중)로 제한한다.

당국은 DSR 계산에 쓰이는 연간소득과 부채(원리금 상환액)의 산정 방식도 조정했다.

제2금융권에서 농·어업인 등의 비중이 큰 점을 고려해 조합 출하실적도 신고소득 자료로 추가했다. 추정소득 인정 범위는 80%에서 90%로 확대했다.

인정·신고소득 자료가 여러 건이면 7000만원까지 인정된다.

예적금담보대출은 이자상환액만 DSR에 반영된다.

보험계약대출(약관대출)과 대부업체대출은 DSR 산정에서 빠진다. 다만 다른 대출을 받으면서 DSR를 따질 때는 이자상환액이 반영된다.