요즘같이 잦은 이직으로 인해 퇴직금이 조각조각 푼돈화 되는 일이 많은 경우, 이 퇴직금을 노후까지 지속적으로 잘 모아서 관리하지 않는다면 소득이 없는 은퇴 후 기간까지 노후자금으로 이어지기 쉽지 않습니다.

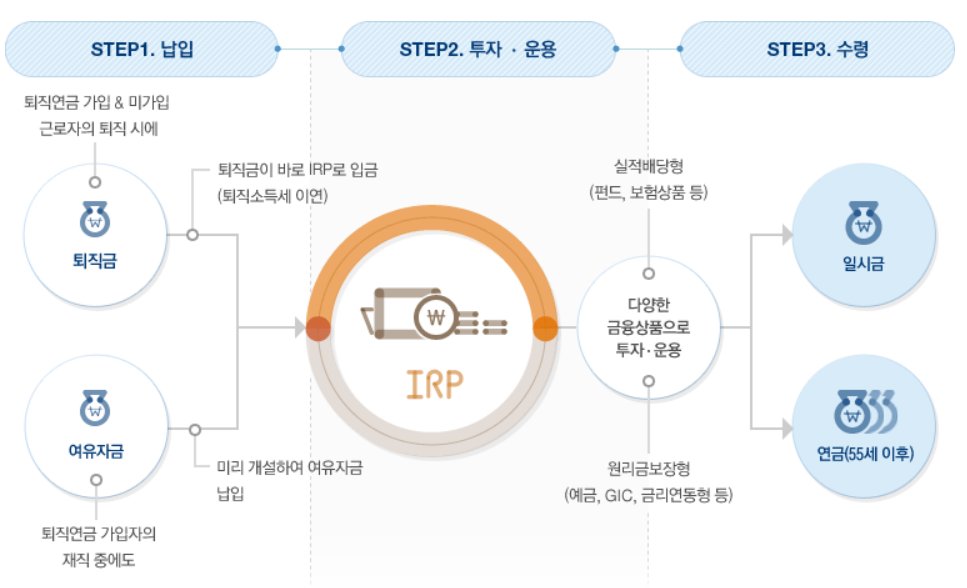

IRP는 이런 퇴직금을 모아 한 계좌에 가입하고 재직중에도 근로자의 여유자금을 노후를 위해 투자할 수 있도록 하는 퇴직금 전용 계좌입니다. 근로자가 직접 자신의 IRP 계좌를 운영할 금융기관(퇴직연금사업자)을 정하고 계약하게 됩니다.

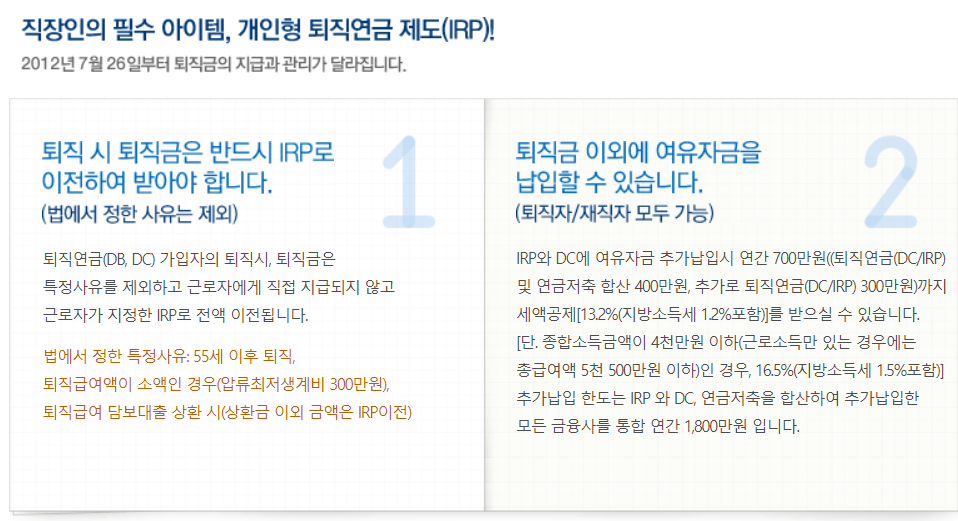

퇴직연금(DB, DC, 기업형IRP)에 가입한 재직근로자, 퇴직일시금을 받은 퇴직근로자 뿐 아니라 자영업자, 근속기간 1년 미만인 근로자, 퇴직연금제도 미도입 회사의 근로자, 직역연금 가입자 (공무원, 군인, 교직원, 별정우체국 직원 등)도 IRP에 가입할 수 있습니다.

IRP에서의 퇴직금

IRP는 퇴직하는 근로자의 퇴직금 뿐만 아니라, 재직중이라도 퇴직연금 가입자라면 IRP계좌를 만들어 여유자금(최대 연 1,800만원까지)으로 투자할 수 있습니다

이직을 통해 여러 회사에서 각각 퇴직금을 받더라도 퇴직금은 노후를 위해 IRP에 모아 투자하고 쑥쑥 키울 수 있어 든든한 노후를 위한 초석이 될 수 있겠지요.

IRP 가입시장점

세액공제 등 세금혜택을 누릴 수 있습니다.

IRP에 추가납입한 금액은 연 700만원((퇴직연금(DC/IRP) 및 연금저축 합산 400만원, 추가로 퇴직연금(DC/IRP) 300만원)까지 세액공제[13.2%(지방소득세 1.2% 포함)]가 가능합니다.

[단. 종합소득금액이 4천만원 이하(근로소득만 있는 경우에는 총급여액 5천 500만원 이하)인 경우, 16.5%(지방소득세 1.5%포함)]받은 퇴직금을 IRP에 가입하면 퇴직소득세를 내지 않고 실제 연금(또는 일시금)을 받을 때까지 퇴직소득세가 세액이연 되므로 전체 퇴직금을 운용할 수 있기 때문에 더 큰 금액을 가입하여 불릴 수 있고, 따라서 퇴직금을 받아 일반 금융상품에 가입할 때보다 유리합니다.

전문가가 골라준 우수한 금융상품 + 편리한 투자!

IRP 가입으로 다양한 금융회사의 모든 상품에 투자가 가능합니다. 시중에 있는 모든 종류의 금융 상품 (펀드, 예금, 보험 등)을 IRP에서 한번에 운용가능 하고 또한 퇴직연금사업자가 우수한 금융상품과 포트폴리오를 추천해주기 때문에 안정적이면서도 개개인에게 적합한 투자가 가능합니다.

또한 퇴직연금 상품은 일반 금융상품보다 저렴한 운용보수로 더 유리합니다.

노후에 꼬박꼬박 연금으로 받을 수 있습니다.

IRP를 통해 퇴직금이 생활자금으로 소진되는 것을 막고, 퇴직금을 노후자금으로 활용하여 노후 보장을 강화할 수 있게 되었습니다.

노후에도 월급을 받을 수 있다면 노후에 대한 걱정이 없겠지요?

종신연금, 확정연금, 상속연금, 집중연금, 100세 연금 등 개인의 노후계획에 맞는 연금을 선택할 수 있습니다. 종신연금은 생명보험사에서만 가능합니다.

교보생명 자료출처